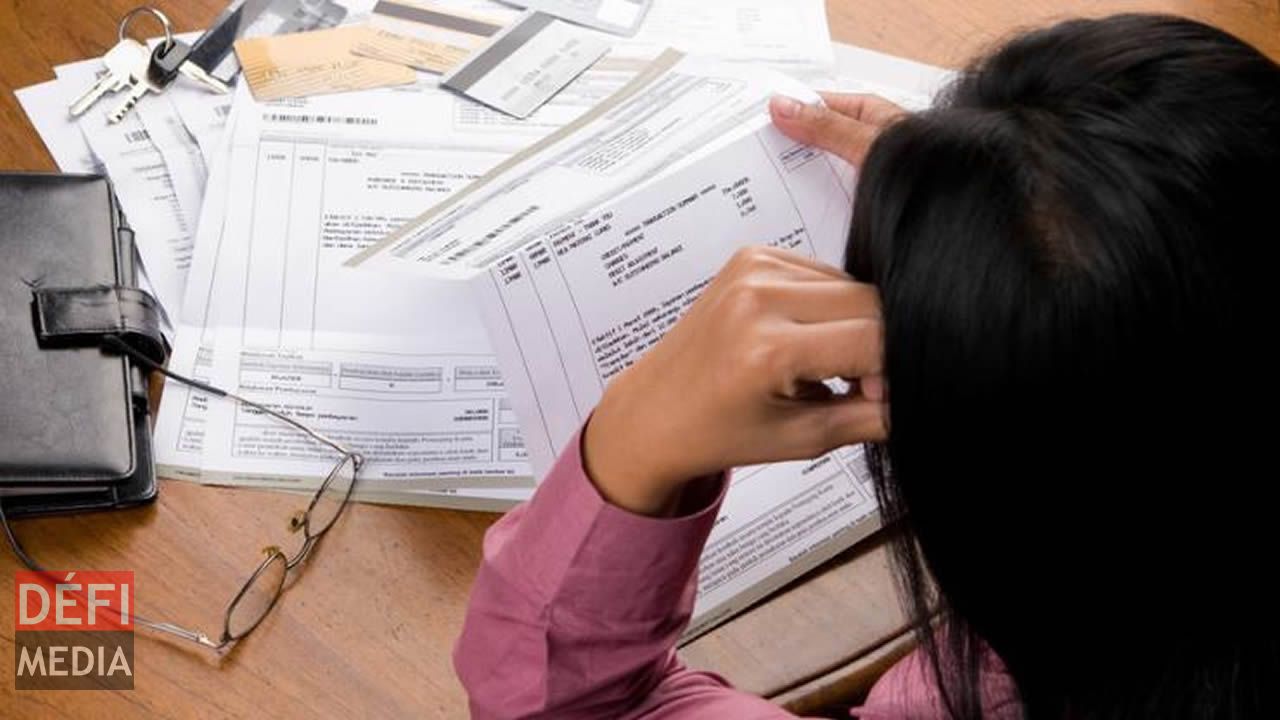

De nos jours, il est plus difficile aux personnes endettées de s’en sortir. Prises dans la spirale de la surconsommation, avec le crédit facile et la carte de débit, certaines familles éclatent en morceaux sous l’impact du surendettement, les étudianst sont les premiers affectés. Interrogées, les deux principales banques de Maurice, la State Bank ofMaurtius et la Mauritius Commercial Bank, n’ont pas voulu donner suite à nos questions.

Pour Michel Hardy, ancien président de l’Association pour la protection des emprunteurs abusés (APEA), l’endettement s’est aggravé avec l’accroissement du coût de la vie à Maurice. « Dans tous les domaines, les prix sont en hausse, qu’il s’agisse de l’alimentation, des leçons particulières, des médicaments, ou du logement. Tous ces frais sont devenus trop lourds pour les classes très modestes qui ne s’en sortent plus. La carte de crédit a été la porte ouverte aux dépenses inutiles », explique notre interlocuteur.

Durant ces six dernières années, fait-il ressortir, ces augmentations ont été accompagnées d’une frénésie incontrôlée de consommation, aggravée par des achats compulsifs, notamment de produits électroménagers.

« Les smartphones et autres gadgets de communication pèsent lourd dans la balance à cause de leur prix, alors qu’ils ne sont pas souvent nécessaires. Dans d’autres cas, les gens se surendettent dans l’achat des produits de luxe ou lorsqu’une même famille investit dans deux voitures. Avec un salaire de Rs 10 000 à Rs 15 000, ces personnes, qui sont aussi locataires, peinent à équilibrer leurs dépenses », insiste Michel Hardy.

L’association arrive-t-elle à alléger le fardeau du surendettement ? « Dans certains cas, après examen de leur dossier, nous accompagnons des personnes aux banques ou agences de crédit. Nous mettons l’accent sur leur bonne foi et leur engagement à rembourser leurs dettes afin d’obtenir un rééchelonnement de celles-ci », ajoute Michel Hardy.

4 questions à Mosadeq Sahebdine, directeur de la Consumers Advocacy Platform (CAP) : « La période de fin d’année favorise le surendettement à cause de la compensation »

Quels sont les principaux facteurs à l’origine du surendettement à Maurice ?

Selon la Banque de Maurice, la principale cause de l’endettement demeure les emprunts pour la construction ou l’achat d’une maison. On ne peut parler de surendettement quand l’emprunteur arrive à planifier ses dépenses et ainsi respecter ses engagements vis-à-vis de la banque. Le surendettement survient quand une personne se retrouve face à plusieurs créanciers et n’arrive pas à respecter ses engagements. Il est entraîné dans une spirale dont il lui sera difficile de sortir, à moins de bénéficier de conseils appropriés. L’autre facteur qui favorise le surendettement est la difficulté de discerner entre les offres de crédit ou encore de maîtriser l’utilisation de cartes de crédit.

Les consommateurs sont-ils conscients des risques liés au surendettement ? Les banques offrent-elles un service-conseil sur les prêts ?

Dans un passé récent, une agence de crédit s’était engagée à informer les gens aux risques de l’endettement. Malheureusement, c’était purement une stratégie publicitaire, avec, pour conséquence, que de nombreuses personnes ont été piégées par une carte de crédit. D’autre part, la Banque de Maurice est censée mener des programmes de financial literacy. Mais on n’a jamais assisté à une telle initiative. Les seules initiatives sont venues des organisations de consommateurs.

Est-ce qu’il existe une période de l’année où les Mauriciens s’endettent davantage ?

Contrairement à ce qu’on pourrait croire, c’est pendant la période de fin d’année que des consommateurs s’endettent le plus, misant sur la compensation annoncée pour faire des achats à crédit.

Existe-t-il des formes d’aide, d’assistance aux personnes surendettées ?

Il est malheureux de constater que les institutions ont toutes failli sur la question. Comme souligné plus haut, la Banque de Maurice n’a jamais jugé prioritaire de faire l’éducation financière des consommateurs. De son coté, le bureau de la Commission for Borrowers Protection n’a jamais initié un quelconque programme d’éducation pour prévenir l’endettement. La seule organisation spécialisée dans la protection des emprunteurs demeure l’Association pour la protection des emprunteurs abusés (APEA). Mais il faut convenir que, faute de ressources, son action est limitée. La seule alternative pour les personnes prises dans l’engrenage du surendettement demeure les banques, qui peuvent racheter les prêts effectués ailleurs.

En conclusion, la Consumer Advocacy Platform conseille aux consommateurs de mieux comprendre les conditions liées à l’utilisation des cartes de crédit ainsi que celles liées aux prêts auprès des banques.

Les conséquences de l’endettement

Depuis ces dernières années, on a noté une frénésie dans les dépenses des Mauriciens avec de graves répercussions sur la famille. Plusieurs types de séquelles sont visibles. Principalement, le déséquilibre budgétaire débouchant sur la perte des moyens financiers.

Impact sur le logement

Un des drames les plus angoissants est la perte du toit familial. Il n’y a qu’à voir les nombreux cas de vente des biens immobiliers à la barre. « Certaines personnes se laissent séduire par des nouveau services financiers tels que les cartes de crédit, le leasing et les découverts bancaires », explique Ganessen Chinnapen, économiste.

À Maurice où le prix de l’immobilier ne cesse de grimper, trouver un logement pour des familles sans toit fait en somme peser une pression psychologique sur chaque membre de la famille. Les enfants ne peuvent plus être scolarisés et les parents risquent fort de perdre leur l’emploi. « Le marché de l’immobilier à Maurice est secoué par les étrangers qui provoquent une hausse artificielle des prix. Cela, à tel point qu’il est devenu extrêmement difficile pour un Mauricien d’acheter une maison ou un terrain résidentiel », souligne-t-il.

Mener la grande vie

L’autre élément à considérer selon l’économiste : « Les jeunes professionnels prennent désormais de plus en plus de risques. Ils sont aventuriers et ambitieux. Ils veulent posséder beaucoup de biens matériels. En même temps, ils ne progressent pas en termes de gains comme c’était le cas dans les années 60 à 80. Ils sont contraints de porter un fardeau de dettes pour réaliser leurs rêves d’avoir une voiture de luxe et un appartement haut de gamme. Le risque avec la globalisation pour les humains, c’est qu’ils sont appelés à se faire de la concurrence ou de surclasser l’autre avec la meilleure éducation pour leurs enfants, financée par des prêts », explique-t-il.

Aide psychologique

Faiseur de millionnaires, Lottotech propose un soutien psychologique aux gagnants. Néanmoins aucun d’entre eux n’a eu recours à ce service. C’est ce que déplore Virginie Pasnin, Communications Manager de la société. « Dès qu’un gagnant du jackpot se présente chez Lottotech, notre équipe le met à l’aise en répondant à toutes ses interrogations. Nous prodiguons des conseils comme lui recommander de déposer son chèque dans une banque. Il lui est conseillé d’investir sa nouvelle fortune dans des biens dont la valeur va croître (terrain, maison) au fil du temps. Nous lui recommandons de bien gérer son argent, de faire des dépenses réfléchies et de toujours rechercher différents avis avant de prendre une décision quant au placement de son argent. Lottotech garde la neutralité et ne cherche à exercer aucune influence sur sa prise de décision. »

Jeannine Descelles, Présidente de l’association pour la protection des emprunteurs abusés) : « Tout outil qui aide à échapper au surendettement est le bienvenu »

Comment entre-t-on dans la spirale du surendettement et comment s’en sortir ? Jeannine Descelles, présidente de l’Association pour la protection des emprunteurs abusés, répond à cette question cruciale, tout en énumérant les actions de son association pour s’attaquer au problème.

Quels sont ces ménages qui sont les plus touchés par l’endettement ?

Je pense qu’il n’y a pas de ménages types pour l’endettement. Il y a peut-être ceux qui perçoivent des revenus modestes qui sont les plus vulnérables. Mais nous ne pouvons pas généraliser. Par exemple, nous avons des familles qui ont un petit budget, mais qui s’en sortent grâce à une grande discipline. Par contre, d’autres ont de gros budgets, mais se retrouvent en difficultés. Simplement parce qu’ils ne savent pas gérer leur budget.

La surconsommation est-elle une des causes de l’endettement à Maurice ?

Dans le contexte économique oὺ nous vivons actuellement, il est clair que la surconsommation est une des causes du surendettement dans les familles mauriciennes. Les incitations à la consommation sont nombreuses au quotidien. Les publicités sont de plus en plus agressives. D’un autre côté, le paraître est omniprésent. Les gens dépensent pour satisfaire ce besoin. Ajoutez à cela, les facilités accordées par les banques et autres institutions. On ne se soucie guère de la capacité de remboursement des emprunteurs. D’autres facteurs peuvent être à l’origine de l’endettement ou du surendettement. Comme la perte d’emploi d’un des deux conjoints ou d’un accident, entre autres raisons.

Au niveau de l’association pour la protection des emprunteurs abusés, que faites-vous pour soutenir ces personnes ?

Nous avons une permanence au niveau de la APEA, qui est basée près de l’église de Notre-Dame à Rose-Hill. Cela nous permet de rencontrer des personnes endettées. Elles viennent vers nous pour des conseils et pour trouver des solutions à leurs problèmes. Souvent, nous accompagnons des emprunteurs dans des institutions financières pour obtenir le rééchelonnement de leur dette.

Quelles sont les actions que vous prenez en vue d’éveiller le sens de responsabilité chez le public emprunteur ?

Nous organisons, à l’année, des causeries avec des groupes de personnes, des institutions, ou même dans des centres sociaux. Un de nos membres au niveau de l’association à des rencontres régulières avec les médias, pour discuter de cette difficulté qui touche de nombreuses familles. D’un autre côté, nous venons avec des publications pour prodiguer des conseils aux familles sur le budget familial, sur le contrôle des dépenses. Pour résumer, nous faisons de l’éducation financière.

En France, il y a une commission du surendettement qui offre des facilités à ceux qui sont surendettés. À titre d’exemple, un gel du crédit, un rééchelonnement des prêts, une baisse des taux d’intérêts. Devrions-nous aller dans cette direction à Maurice?

Je trouve que tout outil qui aide à échapper au spiral du surendettement est le bienvenu. Nous devons quand même préciser qu’à Maurice, il existe des garde-fous. Par exemple, nous avons le ‘Mauritius Credit Information Bureau’ (MCID), qui contribue à la lutte contre le surendettement, principalement des ménages. La MCIB a atteint ses objectifs en fournissant aux institutions octroyant des crédits, des informations qui leur permettent de prendre des décisions, comme accorder des crédits ou non. Nous avons aussi la Borrowers Protection Act, qui veille à ce que les emprunteurs soient correctement informés, notamment sur les avantages et les risques qu’ils encourent.

Ces mesures à prendre pour alléger l’endettement des ménages

Quelles sont les mesures à prendre pour soulager les ménages endettés ou surendettés ? Eléments de réponse.

Ganessen Chinnapen (économiste) : « Sensibiliser sur les effets néfastes de l’endettement »

Ganessen Chinnapen, économiste soutient que l’éducation financière, c’est-à-dire une campagne de sensibilisation sur les effets néfastes de l’endettement, peut contribuer à prévenir le surendettement en permettant de réduire les risques d’exclusion financière. «Depuis ces dix dernières années, les Mauriciens ont changé de mode de vie. Auparavant, il avait la culture de l’épargne, mais actuellement avec les facilités de la carte de crédit, ils ont davantage tendance à dépenser que d’économiser. » L’autre mesure à adopter pour soulager les ménages endettés ou surendettés, c’est à travers la planification et l’épargne.

Eric Ng Ping Cheun (économiste) : « Il faut revoir le taux d’intérêt sur le Hire Purchase »

Eric Ng Ping Cheun économiste est d’avis qu’il faut absolument revoir le taux d’intérêt sur le ‘Hire Purchase’ afin de réduire l’endettement. L’achat à crédit des produits est un exemple de l’endettement des ménages. L’endettement est un outil à double tranchant. Il faut sensibiliser les gens à ne jamais contracter un deuxième emprunt si le premier n’a pas encore été remboursé. Si les Mauriciens rencontrent des difficultés financières au cours de cette période, ils risquent d’accumuler des dettes.

Suttyhudeo Tengur, président de l’APEC : « Il faut modifier le taux d’intérêt sur le Hire Purchase »

Suttyhudeo Tengur, président de l’Association pour la protection de l’environnement et des consommateurs (l’APEC), précise que Maurice doit s’inspirer de la France concernant la commission de l’endettement. Nul n’est à l’abri du surendettement qui survient après un accident, une séparation, la perte d’un emploi suite à la faillite de l’entreprise avec un licenciement économique. Les causes du surendettement actif peuvent aussi être dues à une mauvaise gestion du budget familial. Il faut absolument modifier le taux d’intérêt sur le ‘Hire Purchase’ pour alléger l’endettement des ménages à Maurice.

Jayen Chellum de l’Acim : « La baisse de l’annual percentage rate sur le Hire Purchase est essentielle »

Jayen Chellum de l’Association des consommateurs de l’île Maurice (Acim), explique qu’acheter à crédit est devenu une tradition à Maurice. Faute de moyens, certains clients achètent des produits (immobilier ou une voiture) à travers la vente à tempérament (Hire Purchase) sur une période de paiement de plusieurs mois. Toutefois, acheter à crédit n’est pas sans conséquences. Il y a le danger de l’endettement et du surendettement. Il faut baisser l’Annual Percentage Rate (APR) sur le ‘Hire Purchase’. L’APR est le taux annuel facturé pour l’emprunt ou gagné grâce à un investissement. Il inclut les frais ou les coûts supplémentaires associés à la transaction.

Témoignages de trois familles endettées

La dette est parfois nécessaire pour progresser, mais elle réserve souvent bien des surprises. Ce n’est pas José, Ahmad et Girish qui diront le contraire. Avec les factures et les autres dépenses quotidiennes, ils arrivent difficilement à s’en sortir. Qu’est-ce qui les a amenés à cette situation ? Voici leurs témoignages et des conseils…

José : « Je suis condamné à faire des heures supplémentaires »

Cadre au sein d’une compagnie parapublique, José a contracté un emprunt de Rs 1 million auprès de la Mutual Aid Association. Le remboursement s’étend sur une période de 13 ans et est frappé d’un taux d’intérêt de 13,5%. Chaque mois, une somme de Rs 12 000 est prélevée sur son salaire « Si on inclut les intérêts, j’aurais payé Rs 1,9 M au terme du contrat. Après quatre ans de repaiement, il me reste encore Rs 900 000 à régler », dit-il. Il trouve que les intérêts sont trop élevés.

Pour avoir cet emprunt, il a dû trouver deux garants, car il travaille pour une compagnie parapublique. Il lui fallait cet argent pour compléter la construction de sa maison et pour l’achat d’un terrain.

José explique que si on tient compte des factures d’eau et d’électricité, le carburant pour la voiture, la nourriture et les autres dépenses, il lui faudrait en moyenne Rs 50 000 par mois. «Pour pouvoir joindre les deux bouts, je suis condamné à effectuer des heures supplémentaires et à travailler durant mes jours off», explique-t-il. Il avance également qu’il hésite aussi à faire des achats à crédit. « J’avoue que je suis contraint des fois à emprunter de l’argent de mes proches ou à des amis.» Il avoue qu’il n’arrive pas à trouver le sommeil quand il pense à ses dettes, mais qu’il est quand même heureux d’avoir pu assurer le confort de sa famille.

Girish : « Heureusement que ma femme me soutient »

Fonctionnaire, Girish a contracté un emprunt de Rs 1,3 million auprès de la Mauritius Mutual Aid et il doit rembourser Rs 14 500 par mois pendant 13 ans. « Presque 50% de mon salaire va dans le remboursement de ce ‘loan’ » dit-il. Il a utilisé une partie de cet argent pour la rénovation de sa maison et pour l’achat d’une voiture. Il trouve que par le temps qui court, une personne est obligée de contracter un emprunt s’il veut progresser dans la vie. Il laisse entendre que c’est le cas de plusieurs fonctionnaires.

Comment, vit-il, cette situation ? Girish explique qu’il a la chance que sa femme travaille elle aussi dans la fonction publique. « Avec son salaire, elle paie les frais de la garderie du benjamin et les leçons particulières des plus grands tandis que moi, avec ce qui me reste, j’achète de la nourriture et assure les autres dépenses familiales. Heureusement que mon épouse m’est d’un grand recours. Autrement je ne m’en serais jamais tiré d’affaire », dit-il

Ahmad : « Monn donn li manze dan so la bouss, linn met pwazon ladan pou mwa »

En aidant un homme en difficulté, Ahmad, un habitant de Plaine-Wilhems âgé de 68 ans, ne s’attendait pas à se retrouver endetté jusqu’au cou. Le sexagénaire vit aujourd’hui dans la crainte de perdre sa maison hypothéquée. Récit de sa mésaventure !

Nous sommes en 2008. Ahmad gère avec son frère un Cold Storage. Les affaires marchent, mais le malheur va frapper à la porte. « Un jour, un homme s’est présenté devant moi. Il cherchait du travail. Il avait l’air désespéré. Il me disait que sa femme et ses enfants n’avaient rien à manger. Il m’a fait pitié. J’ai donc conclu un marché avec lui. L’arrangement consistait à lui acheter du poisson qu’il revendrait à un prix qui lui permettrait de tirer des bénéfices. J’achetais à l’époque du poisson à Rs 65 le kilo. J’ai proposé à cet homme de l’acheter avec moi à Rs 70 le kilo. Il était libre de le revendre au prix qu’il souhaitait pour pouvoir gagner sa vie », explique Ahmad.

Mais, lorsqu’il s’agit de payer, l’inconnu trouvait toujours des prétextes pour ne pas le faire. Une situation qui va perdurer pendant un peu plus d’un an. Lorsque Ahmad commence à exiger le remboursement en y mettant la pression, l’homme a préféré disparaître de la circulation. « Quand j’ai fait mes comptes, cet homme me devait Rs 800 000. Monn donn li manze dan so la bouss, linn met pwazon ladan pou mwa », Ahmad a maintenant perdu tout espoir de récupérer son argent.

Depuis, le sexagénaire n’arrive plus à s’en sortir financièrement. « J’avais contracté deux emprunts en 2008, soit un premier de l’ordre de Rs 500 000 auprès de la DBM et le second de Rs 100 000 auprès d’une banque commerciale. L’argent recueilli a servi de capital pour l’achat de poisson. Sans ce trou de Rs 800 000, je n’aurais eu aucune difficulté à régler mes dettes. » Mais, les circonstances ont décidé autrement. Cet habitant de Plaine-Wilhems doit payer chaque mois Rs 11 000 à la DBM. « C’est avec ma pension et de celle de mon épouse que je rembourse cet emprunt. Pour ce qui est du prêt accordé par la banque commerciale, je n’ai pas les moyens de faire le remboursement. Du coup, les intérêts sont en train de s’accumuler », constate-t-il avec effroi.

Mais comment fait Ahmad pour régler ses factures et subvenir à ses besoins ? « Je travaille dans une boucherie (Ndlr : le sexagénaire ne vend plus de poisson). Parfois, les ventes sont bonnes, d’autres fois non. Ce n’est vraiment pas évident de joindre les deux bouts », dit-il. D’ailleurs, il doit déjà Rs 120 000 à son fournisseur de viande. Autant de problèmes qui l’empêchent de dormir la nuit, surtout que sa maison est hypothéquée et qu’il vit dans la hantise de la perdre. D’où son conseil aux Mauriciens : « Ne faites confiance à personne ! Les gens malhonnêtes ne manquent pas sur cette terre. »

Notre service WhatsApp. Vous êtes témoins d`un événement d`actualité ou d`une scène insolite? Envoyez-nous vos photos ou vidéos sur le 5 259 82 00 !